房地产库存三大指标实质性好转

2024-12-13 15:55:27 来源: 中房网

12月9日中央政治局重磅发声,对房地产表述从9·26的“止跌回稳”变成了“稳住楼市”。

目前来看,整体市场仍处于“止跌回稳”阶段,已有不少城市“止跌”,如核心一二线城市,部分核心城市市场热度有望稳中有增,但仍有部分城市成交实难有明显起色。整体市场分化明显。

11月底,住房和城乡建设部曾表示:“10月以来全国房地产市场呈现出‘三个首次’重大转变,房地产市场止跌回稳态势进一步稳固。全国新建商品房网签成交量连续15个月下降后首次实现增长;全国二手房网签成交量连续8个月下降后首次实现增长;房地产市场“银十”超“金九”为近17年来首次。”

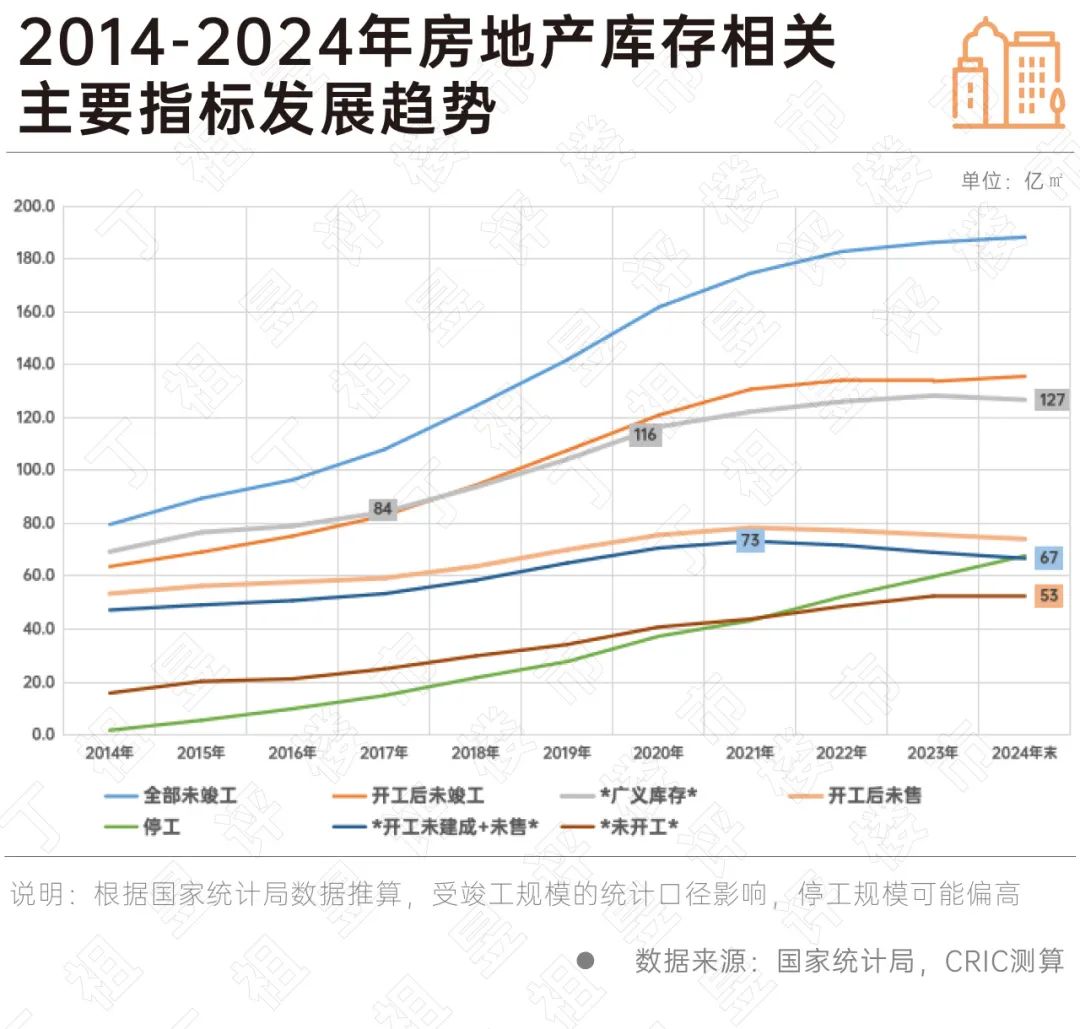

在整体行业下行压力下,中央部委及地方主管部门作出了及时有效的宏观调整。2024年,在一系列政策组合拳推动下,库存指标上升速度明显趋缓,三大核心指标迎来实质性好转:广义库存面积在2024年由升转降、未开工面积在2024年停止增长、开工后未售面积持续下降。

2024年已成为行业正式步入去库存的关键一年,预计2025年下半年完成短期预期调整。

2024年在一系列政策利好推动下,克而瑞研究中心根据国家统计局数据推算,发现目前多项库存相关指标出现好转,广义库存面积、潜在库存、中期库存等指标均出现标志性好转。

首先是广义库存面积在2024年由升转降,年末库存规模同比下降1%。在历经了2022-2024年每年土地成交二成左右的降幅之后,行业供需关系终于迎来了首次实质上的指标逆转。

其次是潜在库存方面,未开工面积在2024年停止增长,维持在53亿平方米的规模不变。“控增量”与“保交楼”在2024年得到了有效执行,从全国层面的统计数据来看,闲置土地规模不再继续增长。

中短期库存方面,开工后未售面积持续下降,这一指标接近于业内常说的狭义库存,2024年末较2021年末下降5%。进一步扣除竣工未售面积后,在已开工的房地产项目中,2024年末的未售库存面积大约为67亿平方米,较2021年下降9%,近三年复合平均降速为3.2%。

当前行业广义库存规模超120亿平方米。在全国商品房销售面积较峰值下降近半的时代背景之下,库存风险仍将是在中长期内持续面临的重大挑战。

从去化压力发展趋势来看,虽然2021年以来中期库存规模已经连年下滑,但是由于新房市场成交规模快速缩量,中期消化周期仍在持续快速攀升,至2024年末已经上升至7年左右,较2021年增长63%。

消化周期的快速攀高,极大影响了近三年的行业预期变化,投资积极性明显下降,国家统计局数据显示2024年1-10月,全国房地产开发投资86309亿元,同比下降10.3%,降幅较前三季度扩大0.2个百分点。

若后期商品房成交能够在10亿㎡的规模低位维稳,且中期库存规模能够保持近几年的压降趋势,平均每年库存规模下降3亿㎡左右,中性预计经过8年时间调整,2032年消化周期可降至4年左右,与2014-2021年间的高位相若,足以稳定行业发展预期。

进一步细分到商品住宅市场来看,根据统计局月度同比数据测算,2024年全年新房成交规模或将降至7.5亿㎡左右。

而从克而瑞研究中心各类测算模型结果来看,目前的成交规模数据均已跌破了现阶段住宅需求规模的保守底部,这就意味着近年来大量居民推迟了原有的自住购房节奏。

首先是从增量需求逻辑来看,增量市场的估算总量=城镇增量人口住房需求+居民住房改善需求+旧改-租赁(克而瑞研究中心2023年模型)。

这一数据估算结果我国年均新房增量需求大约在8.8亿㎡左右。

然后是从购房能力逻辑来看,估算总量=城镇人口有能力购房需求*一手房成交占比(克而瑞研究中心2024年模型)。

这一数据估算结果年均期望新房成交规模大约在8.7亿㎡左右。

即便展望长期市场发展,当国内城镇化率达到70%,人均住房面积达到48㎡的较高水平之时,届时中国城镇住房存量将达到470亿㎡,按80年的建筑平均寿命保守计算,每年自然更替需求即可达到7亿㎡左右。

由此可见,无论是增量需求估算总量、购房能力估算总量,还是从城镇化发展角度来看,当前7.5亿㎡左右的成交规模也已经接近了行业底部。

结合2024年四季度以来市场发展趋势来看,市场已经出现了众多较为明确的企稳信号。

如2024年下半年以来典型城市一手房成交占比迎来回升,由8月的35%提升至10月的43%;如2024年年末典型城市开盘去化率接近四成,较三季度提升了12个百分点,其中成都、长沙、无锡、郑州、上海等开盘去化率均在五成以上;又如2024年11月,土地市场平均溢价率突破6%,创下年内新高,月内上海、北京、杭州等地均有高溢价地块拍出,投资信心开始回升。

再加之新房成交规模同比的止跌回正,当前的新房市场正在逐步走出低谷。若稳市场政策能够持续发力,成交规模持续趋稳,预计2025年下半年核心城市房价有望全面趋稳止跌。届时行业长期库存压力虽然仍在高位,但从需求面来看,市场将完成阶段性的短期调整,购房者信心也将迎来实质性的恢复。

2024年9月26日至今,整体市场逐步回暖,从行业周期看,市场仍在去产能去库存,但在探底过程中已出现止跌回稳的信号。

目前广义库存面积、潜在库存、中期库存等指标均在2024年出现标志性好转。

值得注意的是,市场的下行探底反而激发了产品力的提升,我们已经从量变迈向了质变。对于房企而言,保持新房市场的份额,并逐步收复在部分城市失去的市场份额,特别是在刚需市场,同时在高端和豪宅市场中继续保持领先地位,将是未来发展的重要方向。

-

房地产市场交易指标持续回稳 各地加码“稳定住房消费”

2025-06-02

-

二手房释放企稳信号

2025-05-29

-

“五一”假期热点城市新房热度不减

2025-05-08

-

一线城市房价指数连续5个月环比上涨

2025-05-06

-

楼市购买力两极分化:豪宅“越涨越买”,刚需“以价换量”

2025-05-06

-

2025年一季度重点城市房地产市场运行情况

2025-04-25

-

官方数据披露!房地产市场再传好消息

2025-04-25